Υπερπληθωριστικές οικονομίες και λογιστικές προκλήσεις από άποψη IFRS

Ανάλυση του Χρήστου Αντωνόπουλου και της Νεκταρίας Πεταρούδη

Το φαινόμενο του υπερπληθωρισμού και η επίδραση της Τουρκίας στους ελληνικούς ισολογισμούς

Σύμφωνα με τον Μίλτον Φρίντμαν, ο πληθωρισμός είναι μια μορφή φορολόγησης χωρίς νομοθέτηση. Υπερπληθωρισμός είναι το πολύ υψηλό και επιταχυνόμενο επίπεδο πληθωρισμού, δηλαδή η γενικευμένη αύξηση των τιμών τόσο σε αγαθά όσο και σε υπηρεσίες. Άμεση συνέπεια της εντατικής ανόδου των ονομαστικών τιμών συνιστά η γοργή διάβρωση της πραγματικής αξίας του τοπικού νομίσματος, με αποτέλεσμα την μείωση της αγοραστικής δύναμης των πολιτών.

Το φαινόμενο του πληθωρισμού βρίσκεται σε έξαρση τα τελευταία χρόνια τόσο σε ευρωπαϊκή όσο και σε παγκόσμια κλίμακα. Μάλιστα, η τρέχουσα ενεργειακή κρίση και οι δυσμενείς συνέπειες του πολέμου στην Ουκρανία εντείνουν τις πληθωριστικές πιέσεις με αδιάκοπο ρυθμό.

Ενδεικτικά, ο πληθωρισμός στην Ευρωπαϊκή Ένωση ανήλθε σε 10,4% τον Δεκέμβριο 2022, βαίνοντας ταχέως αυξανόμενος σε σχέση με το αντίστοιχο επίπεδο του 2021 (5,3%). Στην Ελλάδα, ο πληθωρισμός το 2022 έφτασε στο 7,2%, συγκριτικά με το 2021, που διαμορφώθηκε σε 5,1%.

Σε επίπεδο μεσογειακών κρατών, η Τουρκία συγκαταλέχθηκε στις υπερπληθωριστικές οικονομίες εντός του 2022. Συγκεκριμένα, το Τουρκικό Στατιστικό Ινστιτούτο ανέφερε ότι ο πληθωρισμός έφτασε σε υψηλό 25 ετών στο 85,5% τον Οκτώβριο 2022, αν και πολλοί ανεξάρτητοι αναλυτές ισχυρίστηκαν ότι το πραγματικό ποσοστό ήταν πιθανότατα ακόμη υψηλότερο. Αυτό χρήζει ιδιαίτερης προσοχής, καθώς δεν είναι λίγες οι περιπτώσεις όπου εταιρείες με έδρα την Ελλάδα έχουν θυγατρικές εταιρείες στην Τουρκία και συνεπώς θα κληθούν να εφαρμόσουν τις κατάλληλες λογιστικές πολιτικές, προκειμένου να διασφαλιστεί η πραγματική απεικόνιση των αριθμητικών μεγεθών στις ενοποιημένες οικονομικές καταστάσεις.

Λογιστική αντιμετώπιση βάσει των IFRS

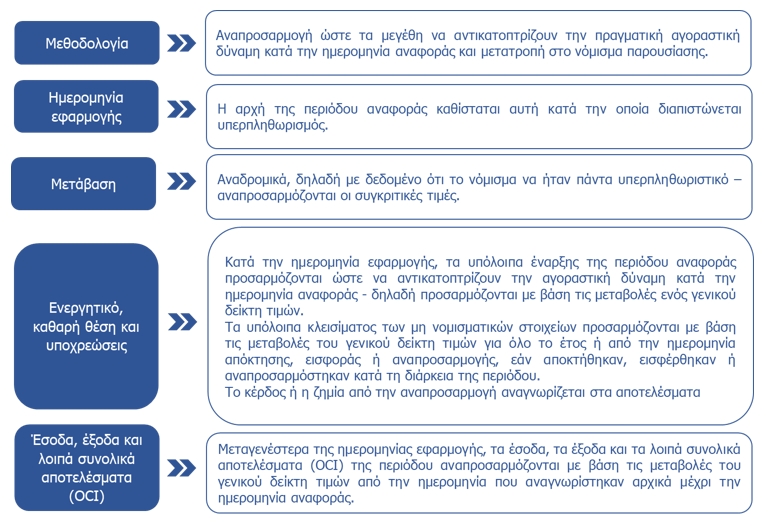

Σε ένα υπερπληθωριστικό περιβάλλον, η λογιστική πολιτική που υιοθετούν οι επιχειρήσεις που συντάσσουν οικονομικές καταστάσεις με βάση τα IFRS αλλάζει ριζικά. Αυτό οφείλεται στο γεγονός ότι τα λογιστικά πρότυπα εφαρμόζονται με την παραδοχή ότι η αξία του χρήματος παραμένει σταθερή με την πάροδο του χρόνου. Για τον λόγο αυτό, οι οικονομικές οντότητες οφείλουν να παρακολουθούν εντατικά τις μεταβολές του πληθωρισμού και -όταν απαιτείται- να αναπροσαρμόζουν τα νομισματικά μεγέθη των οικονομικών τους καταστάσεων, ώστε να καθίσταται δυνατή η ορθή και ακριβής παρουσίαση αυτών σε επίπεδο πραγματικών τιμών καθώς και η εύλογη σύγκριση των οικονομικών μεγεθών ετησίως. Κατευθυντήριες γραμμές για την αναπροσαρμογή των μεγεθών σε τρέχουσες νομισματικές μονάδες προβλέπονται από το ΔΛΠ 29 «Παρουσίαση οικονομικών στοιχείων σε υπερπληθωριστικές οικονομίες» και πραγματοποιείται με την χρήση ενός γενικού δείκτη τιμών. Τυχόν προκύπτουσες διαφορές καταχωρούνται στα αποτελέσματα της περιόδου ως κέρδος ή ζημία, με ευδιάκριτο τρόπο και αντίστοιχη γνωστοποίηση.

Στο πλαίσιο αυτό, οι οικονομικές οντότητες πρέπει να γνωστοποιούν τον δείκτη τιμών που χρησιμοποίησαν για την αναπροσαρμογή καθώς και να διευκρινίζεται εάν οι οικονομικές καταστάσεις έχουν συνταχθεί με βάση το ιστορικό ή το τρέχον κόστος, κατά περίπτωση.

Η οντότητα επιμετρά τα οικονομικά της αποτελέσματα και την χρηματοοικονομική της θέση στο λειτουργικό νόμισμα (functional currency). Όμως, επισημαίνεται ότι μετά την αναπροσαρμογή των τιμών, η οντότητα έχει την ευχέρεια να επιλέξει την παρουσίαση των οικονομικών καταστάσεων σε οποιοδήποτε νόμισμα, επωφελούμενη από όσα ορίζει το ΔΛΠ 21 «Οι Επιδράσεις των Μεταβολών στις Τιμές Συναλλάγματος».

Όμιλοι Εταιρειών

Ιδιαίτερη προσοχή απαιτείται στις περιπτώσεις σύνταξης ενοποιημένων οικονομικών καταστάσεων, όσον αφορά την διασφάλιση της συνετής εφαρμογής των λογιστικών πολιτικών και το ορθό χειρισμό των ενδοεταιρικών συναλλαγών κατά την διαδικασία της ενοποίησης. Ουσιαστικά, η δυσκολία έγκειται στην πρόσθετη υποχρέωση της μητρικής εταιρείας προς παρουσίαση των ενοποιημένων οικονομικών καταστάσεων σε ένα ενιαίο νόμισμα, κάτι που γίνεται ακόμα δυσκολότερο στην περίπτωση που μια θυγατρική λειτουργεί σε υπερπληθωριστική οικονομία. Οι βασικοί λόγοι παρατίθενται ακολούθως:

Δείκτες – κριτήρια καθορισμού υπερπληθωριστικών οικονομιών

Το ΔΛΠ 29 απαριθμεί πέντε παράγοντες που υποδηλώνουν ότι μια οικονομία είναι υπερπληθωριστική και είναι οι εξής:

| Πίνακας 1: Κριτήρια υπερπληθωρισμού σύμφωνα με τα IFRS | |

| 1. | Ο γενικός πληθυσμός προτιμά να διοχετεύει τον πλούτο του σε μη νομισματικά περιουσιακά στοιχεία ή σε ένα σχετικά σταθερό ξένο νόμισμα. Τα ποσά που κατέχουν οι πολίτες σε τοπικό νόμισμα επενδύονται άμεσα, προκειμένου να διατηρήσουν την αγοραστική τους δύναμη. |

| 2. | Ο γενικός πληθυσμός αξιολογεί τα χρηματικά μεγέθη όχι σε όρους τοπικού νομίσματος αλλά σε όρους ενός σχετικά σταθερού ξένου νομίσματος. Οι τιμές είναι πιθανό να αναφέρονται στο νόμισμα αυτό. |

| 3. | Οι πωλήσεις και αγορές επί πιστώσει πραγματοποιούνται σε τιμές που αντισταθμίζουν την αναμενόμενη απώλεια αγοραστικής δύναμης κατά τη διάρκεια της περιόδου πίστωσης, ακόμη και αν η περίοδος αυτή είναι σύντομη. |

| 4. | Το ύψος των επιτοκίων, μισθών καθώς και οι τιμές συνδέονται με έναν δείκτη τιμών. |

| 5. | Ο σωρευτικός ρυθμός πληθωρισμού σε βάθος τριετίας προσεγγίζει ή υπερβαίνει το 100%. |

Διευκρινίζεται ότι ο δείκτης του σωρευτικού ρυθμού πληθωρισμού (βλ. σημείο 5 ανωτέρω) δεν συνιστά αποκλειστικό κριτήριο κατάταξης μιας οικονομίας σε υπερπληθωριστική και ως εκ τούτου δεν πρέπει να εξετάζεται μεμονωμένα, αλλά σίγουρα είναι μια ισχυρή μετρήσιμη ένδειξη.

Βασικά highlights του ΔΛΠ 29

Υπερπληθωριστικές οικονομίες

Η Ειδική Ομάδα Διεθνών Πρακτικών (IPTF) της Επιτροπής Κεφαλαιαγοράς (SEC) και του Κέντρου Ποιότητας Ελέγχου (CAQ) ερευνούν στις ΗΠΑ, μεταξύ άλλων, τις οικονομίες υψηλού πληθωρισμού για σκοπούς της εφαρμογής των US GAAP. Ωστόσο, τα κριτήρια αυτά είναι παρόμοια με εκείνα που ορίζουν τα ΔΠΧΑ. Έτσι, σύμφωνα με την τελευταία έκθεση που δημοσιεύτηκε τον Νοέμβριο 2022, στις υπερπληθωριστικές οικονομίες κατατάσσονται οι ακόλουθες:

– Αργεντινή

– Σουρινάμ

– Αιθιοπία

– Τουρκία

– Ιράν

– Βενεζουέλα

– Λίβανος

– Υεμένη

– Νότιο Σουδάν

– Ζιμπάμπουε

– Σουδάν

Σύμφωνα με σχετική έκθεση του Διεθνούς Νομισματικού Ταμείου, ιδιαίτερη προσοχή πρέπει να δοθεί στην παρακολούθηση και τον έλεγχο των πληθωριστικών μεταβολών καθώς και των λοιπών οικονομικών δεικτών που αναφέρθηκαν ανωτέρω (Πίνακας 1) από τις παρακάτω χώρες, στις οποίες σημειώθηκε αυξημένη διόγκωση του πληθωρισμού την τελευταία τριετία:

– Αγκόλα

– Σιέρα Λεόνε

– Γκάνα

– Σρι Λάνκα

– Αϊτή

– Ουκρανία

– Μολδαβία

Εταιρείες με επενδύσεις στις ανωτέρω χώρες ενδεχομένως να κληθούν να υιοθετήσουν το ΔΛΠ 29 στο εγγύς μέλλον κατά την σύνταξη των χρηματοοικονομικών τους καταστάσεων.

Τέλος, τονίζεται ότι μέγιστης σημασίας αποτελεί όχι μόνο η ορθή αξιολόγηση των υπερπληθωριστικών οικονομιών αλλά και η διασφάλιση των διαδικασιών εκείνων που θα επιτρέπουν στις οντότητες την άρτια μετάβαση μεταξύ του υπερπληθωριστικού και μη λογιστικού μοντέλου.

Συμπέρασμα

Όσο δύσκολο είναι να αποφύγεις τον πληθωρισμό σε μια χώρα, άλλο τόσο δύσκολο είναι να αποφύγεις τις συνέπειες του (υπερ)πληθωρισμού από πλευράς λογιστικής απεικόνισης στις οικονομικές καταστάσεις. Ιδιαίτερη προσοχή χρήζει η λογιστική απεικόνιση για τους ελληνικούς Ομίλους με παρουσία στην Τουρκία και στην Ουκρανία.

Συμπερασματικά, η ορθή εφαρμογή του ΔΛΠ 29 συντελεί στην διασφάλιση ότι οι οικονομικές καταστάσεις παρέχουν μια αληθινή και δίκαιη εικόνα της οικονομικής θέσης των εταιρειών που δραστηριοποιούνται σε τέτοιες οικονομίες. Παράλληλα, ενισχύεται η διαφάνεια και η συγκρισιμότητα της χρηματοοικονομικής πληροφόρησης, συμβάλλοντας τελικά στη ακεραιότητα των χρηματοπιστωτικών αγορών καθώς και στην προώθηση της εμπιστοσύνης των επενδυτών.

Partner, UHY Axon Ορκωτοί Ελεγκτές

Με εξειδίκευση σε θέματα IFRS

Email: cantonopoulos@axonaudit.gr

Associate, UHY Axon Ορκωτοί Ελεγκτές

Taxheaven.gr

https://www.taxheaven.gr/news/62904/yperplhowristikes-oikonomies-kai-logistikes-proklhseis-apo-apopsh-ifrs