Άρθρα Λογισμικό ως υπηρεσία: Λογιστική αντιμετώπιση του Software-as-a-Service (SaaS) σύμφωνα με τα IFRS

Ανάλυση του Χρήστου Αντωνόπουλου και της Νεκταρίας Πεταρούδη

Λογισμικό ως υπηρεσία: Λογιστική αντιμετώπιση του Software-as-a-Service (SaaS) σύμφωνα με τα IFRS

Ο καθορισμός κατάλληλου λογιστικού χειρισμού του SaaS (λογισμικό ως υπηρεσία) – ή ευρύτερα cloud computing – αποτελεί ένα πολύπλοκο ζήτημα, με βάση όσα ορίζουν τα IFRS. Προς αντιμετώπιση αυτού, η Διεθνής Επιτροπή Διερμηνειών των Οικονομικών Εκθέσεων (IFRIC) έχει εκδώσει δύο αποφάσεις ημερήσιας διάταξης, μέσω των οποίων διευκρινίζεται με σαφήνεια ο ενδεδειγμένος τρόπος λογιστικής απεικόνισης τόσο των αμοιβών που καταβάλλονται στον πάροχο υπηρεσιών cloud όσο και του αντίστοιχου αρχικού κόστους εφαρμογής. Επισημαίνεται ότι δεν κρίθηκε απαραίτητη οποιαδήποτε τροποποίηση στα IFRS, καθώς η αρμόδια Επιτροπή θεώρησε ότι υπάρχει επαρκής καθοδήγηση στα ήδη υπάρχοντα λογιστικά πρότυπα.

Το παρών άρθρο επιχειρεί να συνοψίσει τις λογιστικές πολιτικές που σχετίζονται με το λογισμικό ως υπηρεσία.

Τι είναι το cloud computing;

Το cloud computing πρόκειται για μια τεχνολογία που χρησιμοποιεί το διαδίκτυο και κεντρικούς απομακρυσμένους εξυπηρετητές (servers) για τη διατήρηση μεγάλου όγκου δεδομένων και εφαρμογών λογισμικού. Οι προμηθευτές λογισμικού είναι επιφορτισμένοι για τον έλεγχο και την διατήρηση των διακομιστών, βάσεων δεδομένων και του κώδικα της εφαρμογής. Το σύστημα αυτό επιτρέπει στους καταναλωτές και στις επιχειρήσεις να χρησιμοποιούν εφαρμογές μέσω του διαδικτύου, χωρίς να χρειάζεται οποιαδήποτε εγκατάσταση και με αυτόν τον τρόπο παρέχεται σε αυτούς πρόσβαση σε όλα τους τα αρχεία οποιαδήποτε στιγμή και σε οποιοδήποτε μέρος. Σε ορισμένες περιπτώσεις, το δικαίωμα πρόσβασης του πελάτη στο φιλοξενούμενο λογισμικό δημιουργεί ένα άυλο περιουσιακό στοιχείο (πχ. άδεια χρήσης λογισμικού). Σε άλλες, δεν αποκτάται κανένα άυλο περιουσιακό στοιχείο λογισμικού. Αυτές οι περιπτώσεις αναφέρονται συνήθως ως SaaS.

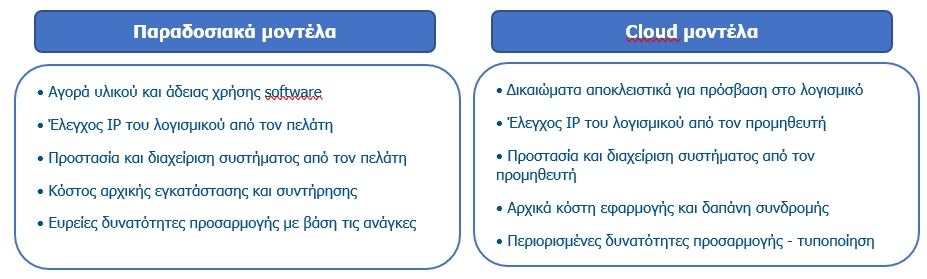

Για την βαθύτερη κατανόηση των συμπερασμάτων της IFRIC είναι σκόπιμη η παράθεση των διαφορών που παρατηρούνται μεταξύ των παραδοσιακών λογιστικών μοντέλων και των αντίστοιχων λογισμικών cloud.

Εκ πρώτης όψεως, τα δύο λογιστικά μοντέλα φαίνονται παρόμοια κατά τη χρήση τους, ωστόσο υπάρχουν σαφείς διαφορές που επιβάλλουν διαφορετικό λογιστικό χειρισμό. Οι κυριότερες εξ αυτών παρουσιάζονται παρακάτω:

Οι θέσεις της IFRIC

Κατά τη διαβούλευση επί του θέματος, η αρμόδια Επιτροπή εντόπισε την εφαρμογή διαφορετικών λογιστικών προσεγγίσεων σχετικά με το αρχικό κόστος προσαρμογής και διαμόρφωσης (ή εφαρμογής) που αφορούν τις συμφωνίες cloud computing που χρησιμοποιούνταν από τις εταιρείες ανάλογα με την εσωτερική τους πολιτική. Οι πολιτικές αυτές ποικίλουν μεταξύ της πλήρους εξόφλησης και κεφαλαιοποίησης όλων των δαπανών.

Η IFRIC δημοσίευσε τον Μάρτιο 2019 μια απόφαση ημερήσιας διάταξης, στην οποία γίνεται διάκριση ανάμεσα στις περιπτώσεις που ο πελάτης λαμβάνει ένα άυλο περιουσιακό στοιχείο λογισμικού και σε εκείνες που δεν λαμβάνει και επομένως θεωρούνται συμβάσεις παροχής υπηρεσιών.

Στη συνέχεια, τον Απρίλιο 2021 η ίδια Επιτροπή εξέδωσε κατευθυντήριες γραμμές που αφορούν τον λογιστικό χειρισμό του αρχικού κόστους εφαρμογής που προκύπτει από μια συμφωνία SaaS.

Περιουσιακό στοιχείο ή υπηρεσία λογισμικού;

Όπως προαναφέρθηκε, η απόφαση της ημερήσιας διάταξης του Μαρτίου 2019 εξετάζει τον τρόπο με τον οποίο θα λαμβάνεται υπόψη μια συμφωνία υπολογιστικού νέφους (cloud computing) στην οποία ο πελάτης συνάπτει σύμβαση για καταβολή προμήθειας με αντάλλαγμα το δικαίωμα πρόσβασης στο λογισμικό εφαρμογής του προμηθευτή για μια συγκεκριμένη περίοδο. Το ερώτημα που τίθεται εδώ είναι εάν ο πελάτης λαμβάνει ένα περιουσιακό στοιχείο λογισμικού κατά την έναρξη της σύμβασης (σύμφωνα με τα ΔΛΠ 38 και ΔΛΠ 16) ή λαμβάνει μια υπηρεσία κατά τη διάρκεια της σύμβασης.

Μια συμφωνία λογισμικού (cloud) γενικά δεν οδηγεί σε μίσθωση βάσει του ΔΠΧΑ 16. Αυτό οφείλεται στο γεγονός ότι το δικαίωμα μελλοντικής πρόσβασης στο λογισμικό του προμηθευτή που εκτελείται στην υποδομή cloud του προμηθευτή δεν παρέχει από μόνο του δικαιώματα λήψης αποφάσεων σχετικά με τον τρόπο και σκοπό για τον οποίο χρησιμοποιείται το λογισμικό.

Επίσης, το δικαίωμα μελλοντικής πρόσβασης στο λογισμικό του προμηθευτή δεν παρέχει στον πελάτη δικαίωμα ελέγχου αλλά ούτε τη δυνατότητα να αποκτήσει μελλοντικά οικονομικά οφέλη που απορρέουν από το ίδιο το λογισμικό και να περιορίσει την πρόσβαση άλλων σε αυτά τα οφέλη. Επομένως, οι συμφωνίες SaaS συνήθως δεν δημιουργούν ένα άυλο περιουσιακό στοιχείο.

Συμπερασματικά, όταν μια συμφωνία SaaS δεν οδηγεί σε μίσθωση λογισμικού ούτε δημιουργεί ένα άυλο περιουσιακό στοιχείο που ελέγχει η οικονομική οντότητα, τότε το δικαίωμα πρόσβασης στο λογισμικό εφαρμογής του προμηθευτή στο μέλλον αποτελεί σύμβαση παροχής υπηρεσιών. Σε αυτή την περίπτωση, η εταιρεία αναγνωρίζει τις σχετικές δαπάνες κατά τη στιγμή που λαμβάνει το SaaS – δηλαδή κατά τη διάρκεια της περιόδου SaaS. Εάν μια εταιρεία προπληρώσει το SaaS τότε αυτό αναγνωρίζεται ως ένα προπληρωμένο περιουσιακό στοιχείο, το οποίο αντιπροσωπεύει το δικαίωμα του πελάτη για λήψη μελλοντικών υπηρεσιών. Αντίθετα, μια εταιρεία αναγνωρίζει μια οικονομική υποχρέωση εάν λάβει πρόσβαση στο λογισμικό προτού πληρώσει για αυτό.

Ωστόσο, σε ορισμένες περιπτώσεις μια εταιρεία μπορεί να καταλήξει σε διαφορετικό συμπέρασμα. Τα χαρακτηριστικά μιας τέτοια συμφωνίας που μπορεί να υποδηλώνουν ότι η εταιρεία αποκτά τον έλεγχο ενός άυλου περιουσιακού στοιχείου λογισμικού περιλαμβάνουν:

- το δικαίωμα του πελάτη να αποκτήσει αντίγραφο του λογισμικού και να το εκτελέσει στις εγκαταστάσεις υπολογιστών της εταιρείας ή τρίτου, ή

- αποκλειστικά δικαιώματα χρήσης του λογισμικού ή κυριότητα της πνευματικής ιδιοκτησίας για προσαρμοσμένο λογισμικό – σε αυτή την περίπτωση ο προμηθευτής λογισμικού δεν μπορεί να διαθέσει το λογισμικό σε άλλους πελάτες.

Αρχικό κόστος εφαρμογής: έξοδο ή κεφαλαιοποίηση;

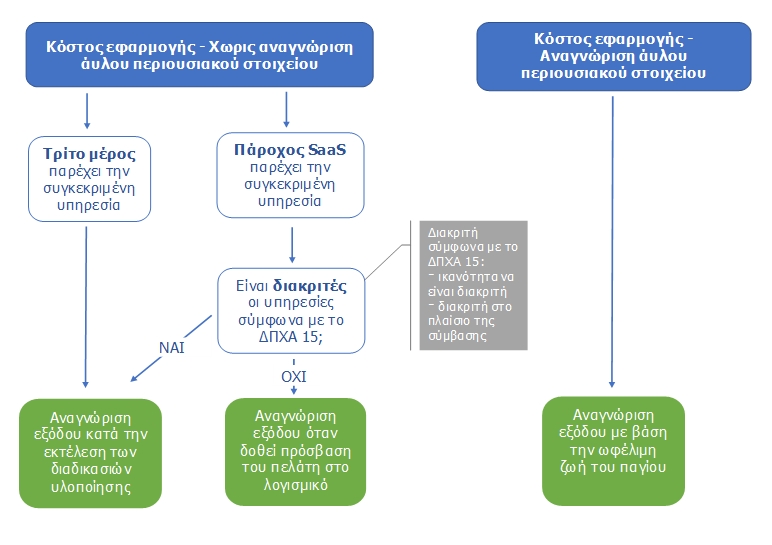

Η αίσια έκβαση μιας συμφωνίας SaaS συνεπάγεται ενδεχομένως στην επιβάρυνση της εταιρείας με διάφορα προκαταβολικά έξοδα εφαρμογής (πχ. κόστος δοκιμής, μετατροπής, μετεγκατάστασης δεδομένων, διαμόρφωσης κ.α.). Ο λογιστικός χειρισμός του αρχικού κόστους εφαρμογής εξαρτάται από το εάν η εταιρεία λαμβάνει ένα άυλο περιουσιακό στοιχείο λογισμικού με βάση όσα ορίζει το ΔΛΠ 38.

- Η συμφωνία δημιουργεί ένα άυλο περιουσιακό στοιχείο λογισμικού

Στην περίπτωση που η εταιρεία αναγνωρίζει ένα άυλο περιουσιακό στοιχείο μέσω μιας συμφωνίας SaaS, το κόστος αυτού του στοιχείου προσδιορίζεται σύμφωνα με το ΔΛΠ 38. Πιο συγκεκριμένα, το κόστος του περιουσιακού στοιχείου συμπεριλαμβάνει τα άμεσα αποδιδόμενα κόστη προετοιμασίας του λογισμικού για την προβλεπόμενη χρήση του. Όπως συμβαίνει και με μια άδεια λογισμικού εσωτερικής εγκατάστασης, πολλά κόστη εφαρμογής κεφαλαιοποιούνται ως μέρος του κόστους του περιουσιακού στοιχείου λογισμικού (πχ. έξοδα μισθοδοσίας, εγκατάστασης, δοκιμής κτλ). - Η συμφωνία δεν δημιουργεί ένα άυλο περιουσιακό στοιχείο λογισμικού

Στην περίπτωση που δεν αναγνωρίζεται άυλο περιουσιακό στοιχείο από την εταιρεία, το αρχικό κόστος εφαρμογής εξοδοποιείται κατά την εκτέλεση των σχετικών διαδικασιών υλοποίησης και όχι όταν ο πελάτης αποκτήσει πρόσβαση στην υπηρεσία SaaS, με την οποία σχετίζονται τα κόστη αυτά. Εξαίρεση στον παραπάνω χειρισμό εντοπίζεται όταν:- Οι υπηρεσίες εφαρμογής δεν είναι διακριτές από το SaaS

- Το κόστος εφαρμογής δημιουργεί ένα ξεχωριστό ενσώματο ή άυλο περιουσιακό στοιχείο (π.χ. η αγορά εξοπλισμού ΙΤ)

Το διάγραμμα που ακολουθεί συνοψίζει τα λογιστικά αποτελέσματα για το αρχικό κόστος εφαρμογής, όπως αυτά συμφωνήθηκαν από την ημερήσια διάταξη της IFRIC.

Επίδραση των διερμηνειών της IFRIC για τις επιχειρήσεις

Οι οντότητες που ακολουθούν IFRS πρέπει να ακολουθούν τις οδηγίες της IFRIC.

Όταν η τρέχουσα λογιστική πρακτική μιας οντότητας πρέπει να μεταβληθεί λόγω μιας απόφασης ή διερμηνείας της IFRIC, τότε οδηγούμαστε σε αλλαγή της λογιστικής πολιτικής. Τέτοιες αλλαγές λογιστικοποιούνται γενικά αναδρομικά, πράγμα που σημαίνει ότι τα υπόλοιπα που γνωστοποιούνται σε προηγούμενες περιόδους πρέπει να αναπροσαρμοστούν όταν οι αλλαγές είναι ουσιώδεις.

Επιπλέον, για τις αλλαγές στις λογιστικές πολιτικές απαιτούνται ειδικές γνωστοποιήσεις. Οι αποφάσεις της IFRIC δεν έχουν ημερομηνία έναρξης ισχύος, ωστόσο η προσδοκία είναι ότι οι οντότητες θα υιοθετήσουν εγκαίρως τις αλλαγές που απορρέουν από τις αποφάσεις της ημερήσιας διάταξης (έως 31 Δεκεμβρίου 2021 σύμφωνα με σχετική κοινοποίηση). Κατά συνέπεια, οι οντότητες θα πρέπει να αξιολογήσουν τις επιπτώσεις που επιφέρουν οι σχετικές αποφάσεις και να απεικονίσουν τις απαιτούμενες αλλαγές στις οικονομικές τους καταστάσεις το συντομότερο δυνατό.

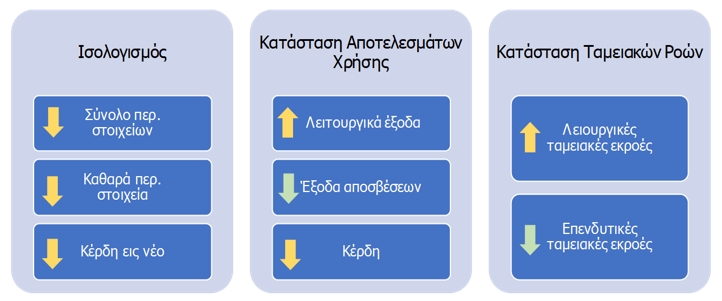

Ενδεικτική επίδραση της αναδρομικής αναπροσαρμογής στις οικονομικές καταστάσεις

Το παρακάτω διάγραμμα παρουσιάζει την τυπική επίπτωση που αναμένεται από την αναδρομική αναπροσαρμογή των ιστορικών οικονομικών αποτελεσμάτων στις βασικές οικονομικές καταστάσεις κατά την εφαρμογή των αποφάσεων της ημερήσιας διάταξης της IFRIC.

Κατά το έτος εφαρμογής SaaS, αναμένεται μείωση των κερδών (και η σχετική επίπτωση στα κέρδη εις νέον), η οποία προκύπτει από τις αρχικές δαπάνες εφαρμογής που πραγματοποιήθηκαν στο αρχικό στάδιο της διαδικασίας. Στα επόμενα έτη, κατά τη διάρκεια της σύμβασης SaaS, τα τρέχοντα έξοδα που πραγματοποιούνται για την πρόσβαση στο SaaS θα αναγνωρίζονται ως λειτουργικά έξοδα χωρίς περαιτέρω έξοδα απόσβεσης, γεγονός που πιθανώς, σε ορισμένες περιπτώσεις, να οδηγήσει σε αύξηση των κερδών.

Συμπέρασμα

Οι γοργές και έντονες τεχνολογικές εξελίξεις απαιτούν ανάλογη ανταπόκριση και προσαρμοστικότητα σε λογιστικό επίπεδο ώστε να επιτευχθεί η ομαλή λειτουργία των εταιρειών και κατ’ επέκταση η επιχειρηματική τους ανάπτυξή. Οι εταιρείες οφείλουν να αξιοποιούν νέες δυνατότητες συναλλαγών, να ενσωματώνουν άμεσα τις κατάλληλες λογιστικές – και όχι μόνο – πολιτικές και να είναι σε θέση να τροποποιούν τυποποιημένες διαδικασίες όταν αυτό απαιτείται. “Your issue is not the issue. Your reaction is the issue”, όπως λένε και οι φίλοι μας από την αντίπερα όχθη του Ατλαντικού.

Χρήστος Αντωνόπουλος

Partner, UHY Axon Ορκωτοί Ελεγκτές

Με εξειδίκευση σε θέματα IFRS

Email: cantonopoulos@axonaudit.gr